SpaceX IPO価格考察|先物・予測市場から見る適正な時価総額は?

本記事に活用したデータについて

本記事では予測市場Polymarket・Kalshi、プライベート株式市場Forge Global、および先物市場Hyperliquidの最新データを参照しています(5/18時点)。

相場全体の地合いや環境により実際の数値とは大きく前後する可能性がありますので、その点はあらかじめご了承ください。

参照:PolymarketSpaceX IPO:時価総額を考察

世界中の投資家が注目するイベントSpaceX IPO。

イーロンマスク氏が率いる宇宙開発企業「SpaceX(スペースエックス)」の株式上場が、いよいよ2026年6月に迫っています。

SECへの申請はすでに4月1日に完了。

目論見書の公開は6月3日、投資家説明会は6月4日に始まり、6月11日に公開価格決定・12日にナスダック上場というスケジュールが濃厚です。

ティッカーシンボルはSPCX。

そこで多くの投資家が気になる点としては、「結局、SpaceXの株価と時価総額はいくらになるの?」という点ですよね。

今回は、先物市場・プライベート株式市場・予測市場の3つのデータに加え、SpaceX自身の財務実態まで照らし合わせ、適正な時価総額を徹底考察します。

Exchange – HyperliquidHyperliquid|登録・口座開設のやり方とDEXの使い方

なぜ今SpaceXなのか?

なぜ今SpaceXがこれだけ注目を集めているのか?

もともとイーロンマスク氏が率いるロケット打ち上げと衛星通信サービスで知られていた企業でしたが、今年に入ってその存在感をさらに高めるものとなりました。

最大の変化は「宇宙×AI」の融合です。

- xAIとSpaceXの合併

- 2026年2月:合算評価額 約1.25兆ドル

- xAI独立時の評価額(2026年1月)

- 2,300億ドル(約35兆円)

- 宇宙AI部門「SpaceXAI」正式発足

- 2026年5月6日:GrokとXを統合

- FCCへの申請

- 100万基の宇宙データセンター構想

- SpaceXのビットコイン保有

- 8,285BTC(約6億3700万ドル相当)

- ※5/18時点

- ※5/21時点で1万8712BTC(約12億ドル相当)の保有と判明

この宇宙インフラ・AIの融合戦略が評価額を押し上げた背景と言えるでしょう。

また、SpaceXが公式にBTC保有を開示したことも注目点の1つ。

6億ドルを超えるビットコインを保有しているという事実は、同社が単なる宇宙企業ではなく、デジタル資産にも積極的な「次世代型の企業」であることを示しています。

予測市場のデータ

市場参加者の総意を客観的に見るため、予測市場のリアルなデータを確認しましょう。(5/18 時点)

- IPO実施タイミングの確率

- 6月15日まで(Polymarket):76%

- 6月30日まで(Polymarket):92%

- 2026年中(Polymarket):93%

- 7月1日前に(Kalshi):93%

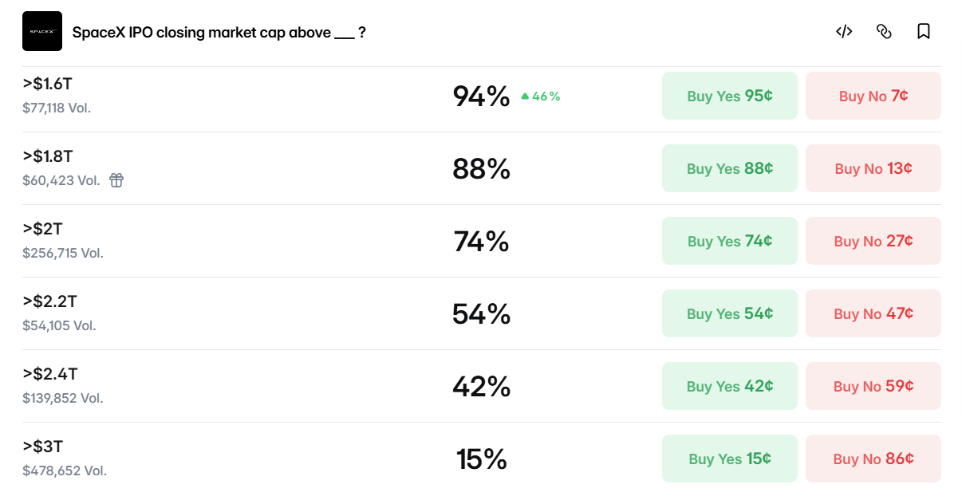

- 上場時の時価総額

- $1.8T以上:88%

- $2.0T以上:74%

- $2.2T以上:54%

- $2.4T以上:42%

- $3.0T以上:15%

- ※$1T=約150兆円で計算。(データはPolymarket参照)

このデータから読み取れるのは、74%のトレーダーが「最低でも2兆ドル(約300兆円)は超える」と見ているということ。

その一方で「2.4兆ドル」という水準になると賛同者が42%に絞られ、「3兆ドル」になると15%と少数意見に収束するという分布です。

つまり、予測市場の「現実解」として支持されるレンジは2~2.4兆ドルと見れます。

先物市場の価格

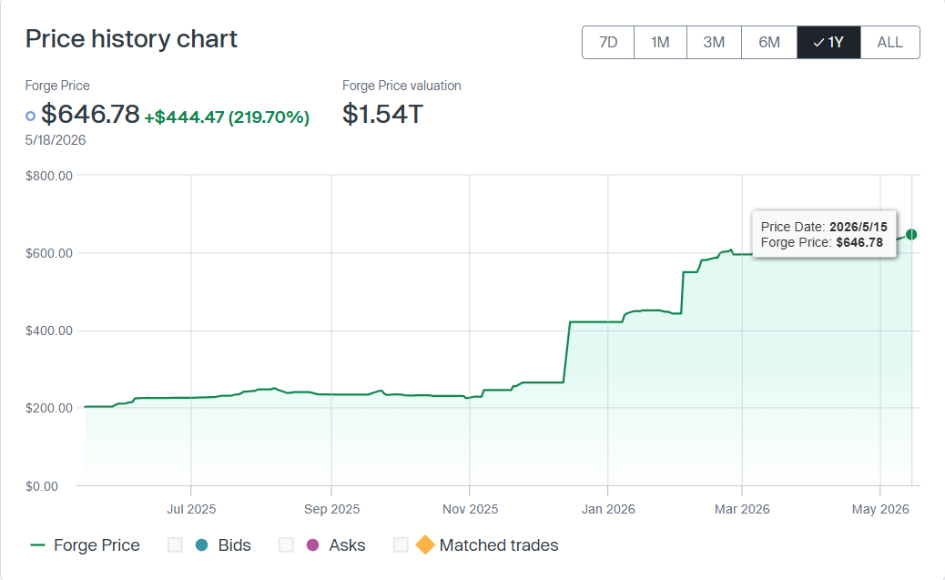

※画像:Hyperliquid

予測市場に続き、先物・プライベート株式市場の動向を見てみましょう。

- Hyperliquid先物(SPCX-USDC)

- 先物価格:約203~214ドル/株(5対1株式分割後の価格)

- Forge Globalプライベート株式

- 取引価格(分割前):646.78ドル/株(=分割後換算:約129ドル)

- 公式IPO目標評価額(S-1ベース):1.75兆ドル

ここで重要なのは、SpaceXが現在5対1の株式分割を実施中という点です。

分割前は646ドルだったForge Global価格も、分割後は約129ドルに引き下げられ、一般投資家が買いやすい価格帯になります。

Hyperliquidの先物価格(約203~214ドル)は、この分割後価格ベースで換算すると時価総額は約2.41~2.54兆ドルとギャップが生じます。

Exchange – HyperliquidHyperliquid|登録・口座開設のやり方とDEXの使い方

2つの市場が示すギャップと背景

※画像:Forge Global

プライベート市場(Forge)が示す換算時価総額が約1.5兆ドル水準であるのに対し、先物市場(Hyperliquid)は2.4兆ドル超を示しています。

このギャップは何を意味するのか。

- プライベート市場

- 流動性が低く審査されたプロ投資家のみが参加。現実的な「実力値」に近い

- 先物市場

- 一般トレーダーも参加可能。IPO直前の「お祭り値」の側面も

つまりは冷静なプロと一般投資家の感覚の違いです。

「実力値(1.5兆ドル前後)+xAI統合への期待+IPOプレミアム」が積み重なって、先物市場の2兆ドル超という価格が形成されていると解釈できます。

収益力と評価額の妥当性

SPACEX'S IPO PROSPECTUS IS OUT AND IT'S A MONSTER

— IPO Newsroom (@IPONewsroom_) April 21, 2026

Target: $1.75 TRILLION valuation. $75B raise. The largest IPO in history.

Musk's 2025 salary: $54,080. He keeps voting control post-IPO via dual-class shares.

Starlink 2025 op income: +$4.42B

xAI 2025 op loss: -$6.4B

Total… pic.twitter.com/rTRwn1Yd8s

2~2.5兆ドルという評価は強気ではないか?という疑問に答えるため、SpaceXの財務の実態をシンプルに整理してみます。

まず「売上」の規模感を確認しましょう。

- 2025年の総売上

- 185億ドル(約2.8兆円)

- 2026年の総売上予測

- 270~300億ドル(約4~4.5兆円)

- ※目論見書草案・ARK Invest分析より(5/18時点)

SpaceXの2025年の総売上は約185億ドル。

その中でもStarlink(衛星インターネットアクセスサービス)の事業が売上の約6割以上を占めており、AI部門に至っては約2.1億ドルの売上と1%にも達していません。

しかも2025年はAI部門だけで年間95億ドルのコストが発生。

一見するとAI部門が会社の利益の大半を食いつぶす形となっていますが、この点については現状は未来への先行投資と考えている側面もあります。

評価額2兆ドルは高すぎる?

SpaceXは連結では赤字のため、通常の「利益の何倍か」という計算が使えません。

そこでアナリストは、事業を分けて積み上げる「Sum of the Parts(事業別合算)」という手法を使います。

Starlinkの事業価値についてはSpaceXの株主でもあるARK Investが軌道上AIインフラとしての将来市場を根拠とし、2026年5月に公開した投資家向けガイドで1.75兆ドルという評価を示しています

- ARK Investによる評価額

- 約1.75兆ドル(2030年には約2.5兆ドル)

- xAI(Grok等)

- 独立評価額:約2,300億ドル(2026年1月時点)

上記を合算することで予測市場の「2兆ドル超」という数字が出ます。

「アナリスト予測(Starlink)+将来化ける事業(xAI)」の合算が2兆ドルの根拠であり、単なるバブルとは言い切れない理由がここにあります。

史上最大規模のIPOと資金調達

JUST IN: BlackRock considers investing $5 billion to $10 billion in Elon Musk's SpaceX IPO next month. pic.twitter.com/R4c63ANLUX

— Watcher.Guru (@WatcherGuru) May 16, 2026

今回のSpaceX IPOは、規模の面でも史上最大のものとなりそうです。

- IPO調達予定額:800億ドルを想定

- 個人投資家への割当比率:最大30%

- Morgan Stanley、Goldman SachsなどでIPO実施

- ※調達額は目標・目安であり、最終的な公開価格・需要によって変動

個人投資家への配分比率30%という数字は、通常の5~10%と比べて極めて異例。

マスク氏が「一般の人々がSpaceXの成長を共有できるようにする」という意向を強く打ち出していることが背景にあります。

また注目すべきは、マスク氏が自身のSpaceX株式を一切売却しないとしている点。

創業者がIPOを「換金の機会」ではなく「次のフェーズへの始まり」と位置づけている姿勢は、長期投資家にとって強力なシグナルといえるでしょう。

個人投資家が見るべきリスク

大きな期待の裏には必ずリスクが存在します。

すでにプレIPOでは先行した盛り上がりにより、市場が過熱している可能性もあるので、より冷静にこのリスクも加味しておかなければなりません。

その中でも特に以下の3つには着目しておきましょう。

実際のIPO価格の乖離

Polymarketなどが示す「2兆ドル」は、あくまで市場参加者の期待値です。

実際のIPO価格は投資家説明会の需要次第で変わり、公式目標の1.75兆ドルで着地した場合、先物価格からは大幅なギャップが生じるリスクがあります。

上場初日の急落

期待が高いIPOでも上場直後は初期保有者の利確などで価格が乱高下します。

今回についてはマスク氏が保有を貫くとも公言しているので、ある程度の安心感はありますが、その他の初期投資家の動向も見逃せません。

AIバブル崩壊の連鎖リスク

仮にAIブームへの期待が剥落した場合の下落幅も大きくなります。

もちろん現在の状況を考えるとAIブームが去るということは考えづらいですが、もしそうなった場合はStarlink単体の実力値(約1.5兆ドル)まで評価が落ちる可能性も。

ただ逆を言えば予測市場もこれらのリスクを織り込んでいると考えられます。

市場は依然として「2兆ドル超」を74%の確率で支持しているという事実は、何にも代えがたい投資家の目線とも見れるので、このIPO時の価格推移にも注目です。

Exchange – HyperliquidHyperliquid|登録・口座開設のやり方とDEXの使い方

まとめ

今回は、先物市場・予測市場・財務データの3つの視点から、SpaceXの時価総額を考察しました。

現状の収益性だけで見ると、2兆ドル超の評価はかなり強気な水準です。

一方で、Starlinkの成長余地、打ち上げコストの低下、xAIとの統合、さらに宇宙データセンター構想まで織り込むなら、予測市場や先物市場が2兆ドル超を見にいく理由もあります。

ただし、現在の業績と市場評価の間には大きなギャップがあり、上場直後の急落シナリオも意識しておく必要があります。

仮に上場前後で価格が大きく動く場合は、Hyperliquidを活用すればショートで対応も可能。

そのため、SpaceX IPOに注目する場合は、実際の公開価格だけでなく、Hyperliquidや予測市場の動向も定期的にチェックしておくとよいでしょう。

Exchange – HyperliquidHyperliquid|登録・口座開設のやり方とDEXの使い方

| 暗号資産(仮想通貨)のお得情報! | |

|---|---|

| キャンペーンまとめ | 取引所キャンペーン |

| 0円で始める投資術 | 無料で暗号資産を入手 |

| 無料でビットコイン | BTCが貰えるサービス |

| 無料でETHを獲得 | ETHが貰えるサービス |

| 即日買える取引所 | 購入まで一番早い取引所 |