【2024年】Web3ゲーム年次レポート:市場の成熟と今後の展望について

本レポートについて

本レポートは、FootprintのGameFiリサーチページの情報を元に今回はCMC(CoinMarketCap)や弊メディアが一部加筆、編集を加えたものです。

また本レポートはオンチェーンデータに記録されたものを参照しています。

そのため、アプリ化などを行いオフチェーンで遊ぶ形式のブロックチェーンゲームのデータは参照できないため、あらかじめご了承ください。

GameFiデータ前書き

2024年のWeb3ゲームは大きな成果と顕著な課題に直面した。

数字で見ればDAUは658万人と300%以上の増加、またゲームトークンの時価増額も318億ドルの終値を付け60.5%の上昇を見せ、好調なものとして見ることができる。

- プレイヤーのDAUは300%以上増加

- ゲームトークン時価総額は60.5%増

- 取引量は18.5%の増加

- 取引件数は約53億件で30.3%の減少

- ※全て前年比で計算

ただし、これは同年に躍進したミームコインやAIプロジェクトに遅れをとる数字だ。

昨年はビットコインが高値を更新し、様々な分野が栄える年となったが、Web3ゲーム分野が遅れを取るということは、投資家の関心が失われたと見るべきなのか?

いや、一概にそうとは言えないだろう。

本レポートでは2024年の市場動向を踏まえ、どのような成熟を遂げたか、また今後は持続可能性を含め、どのような進化を行うかなどを探っていく。

Game – Report11月版!Web3ゲーム月間レポート

市場パフォーマンス分析

まずは市場パフォーマンスについて見ていこう。

- 時価総額

- 取引量の傾向

- 取引件数の動向

- ユーザーエンゲージメント

この4つについて各データを元に振り返りを行っていく。

時価総額

ゲームトークンの時価総額は年末までに318億ドルを記録。

また年間のピークは474億ドルであるものの、前回サイクルである2021年に記録した1141億ドルを大幅に下回る厳しい結果となった。

※上記はCMCのデータ

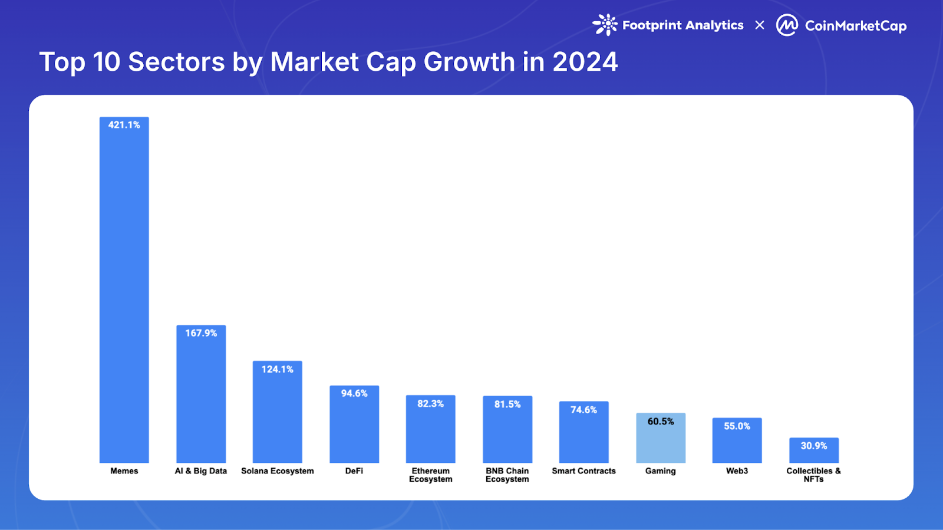

またその他の分野の成長率と比べても、そのパフォーマンスは難航。

- 分野別の時価総額成長率

- ゲーム時価総額:60.5%増

- ミームコイン:421.1%増

- AI&ビッグデータ:168.0%増

- Solanaエコシステム:124.1%増

具体的には成長率トップ10の中で8位にランクインしており、主要セクターの中では決して強い成長とは言えない結果となっている。

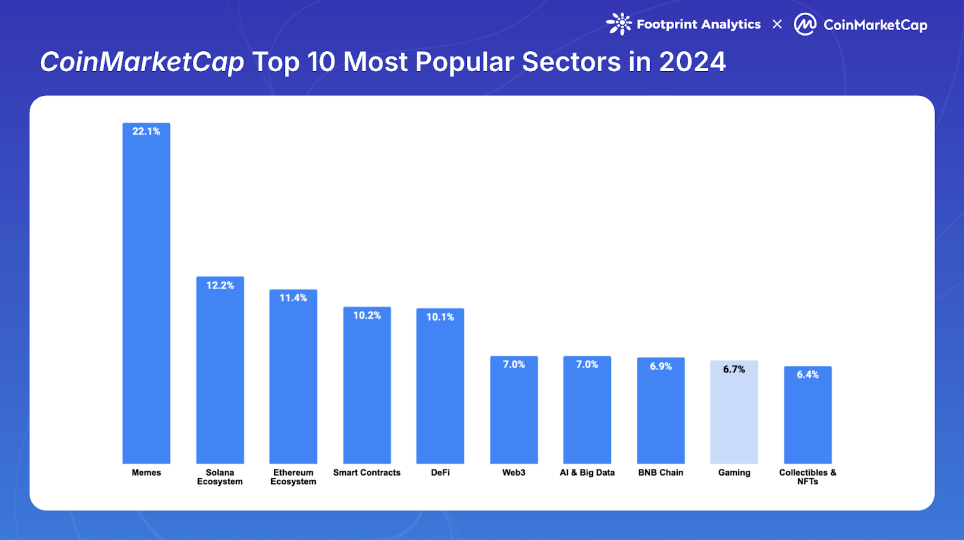

このパフォーマンスの低さはコミュニティの関心にも表れた。

上記はCMCで閲覧された分野のトップ10をあらわしたものとなっているが、Web3ゲーム分野は6.7%の閲覧数しか獲得できず、9位という結果に。

これはミームやAI関連のプロジェクトに注目が集まったためである。

取引量の傾向

ゲーム部門の取引量は52億ドルに達し、前年より18.5%増という結果となった。

これは2021年以来の下降傾向を反転させたものの、取引量は以前のサイクルの最高値を大幅に下回ったままの数字である。

2024年の数字は、2021年のわずか6.2%、2022年の15.1%にしか過ぎない。

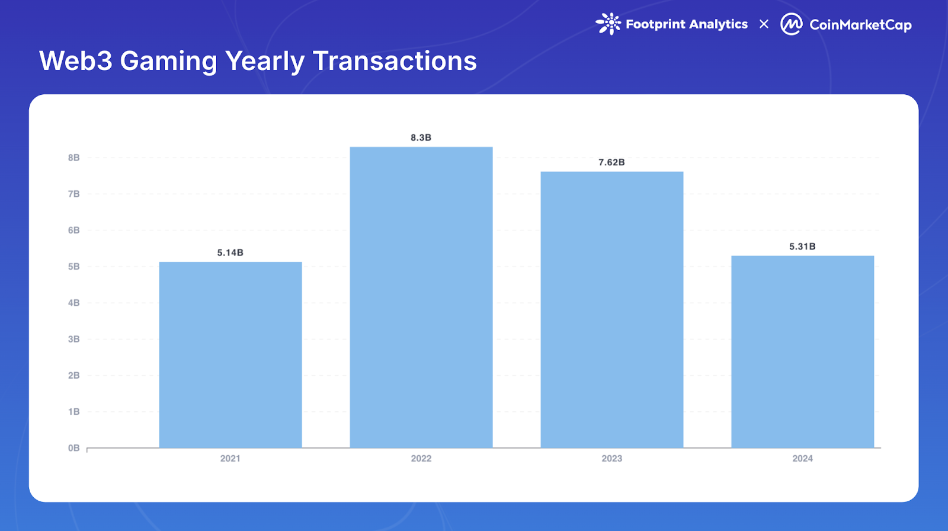

取引件数の動向

総取引件数は53億件と前年比30.3%の減少。

この水準は取引高でピークを記録した2021年(51億件)に近い数字ではあるが、2022年に始まった減少傾向が続く形となっている。

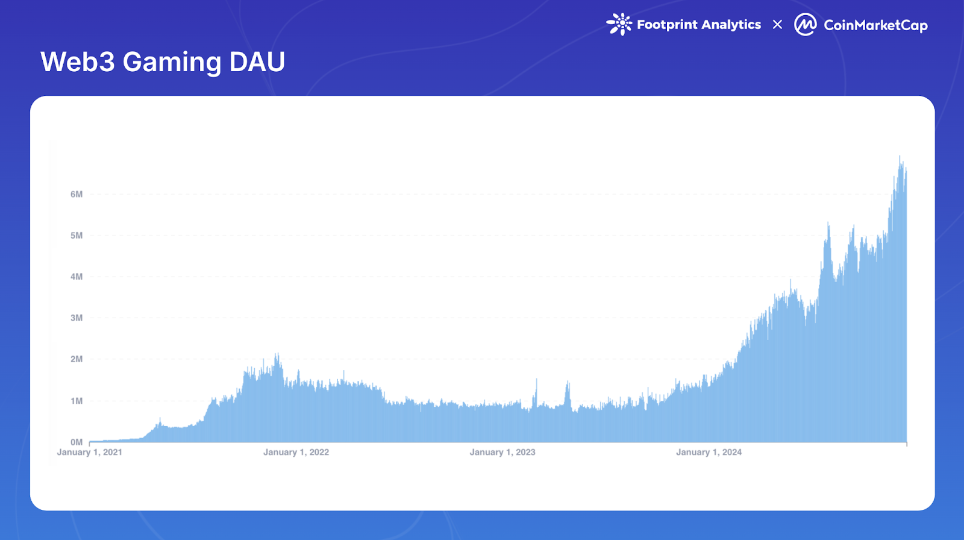

ユーザーエンゲージメント

1日あたりのアクティブユーザー数(DAU)は2024年を通じて大幅に増加。

具体的には1月は160万人からスタートしたものの、12月には約660万人と年間で308.6%と驚異的な成長を見せる結果となった。

特にこのDAUについては、一時盛り下がりはしたものの成長を持続。

もちろんこの数字にはBotなども含まれる可能性は否定できないが、毎年の大きな成長を見ることができるため、今後のユーザー増加にも期待が持たれる。

エコシステムの展開

エコシステムについては以下4つの項目に着目。

- 各チェーンの競争と進化

- 技術インフラの改善

- アクティブゲーム分析

- イノベーション・トレンドの状況

今年はこのエコシステムの点で、多くの進化が見られた。

またそれと同時に新たなトレンドも発生しているため、今後の展開においても、これらがどう影響を与えてくるか注目しておきたい。

各チェーンの競争と進化

2024年は、さまざまな指標でチェーンの優位性に大きな変化が見られた。

取引高、トランザクション、ユーザー エンゲージメント(DAU)において圧倒的なパフォーマンスを持つチェーンが現れ、明確なリーダーの出現を予感させる。

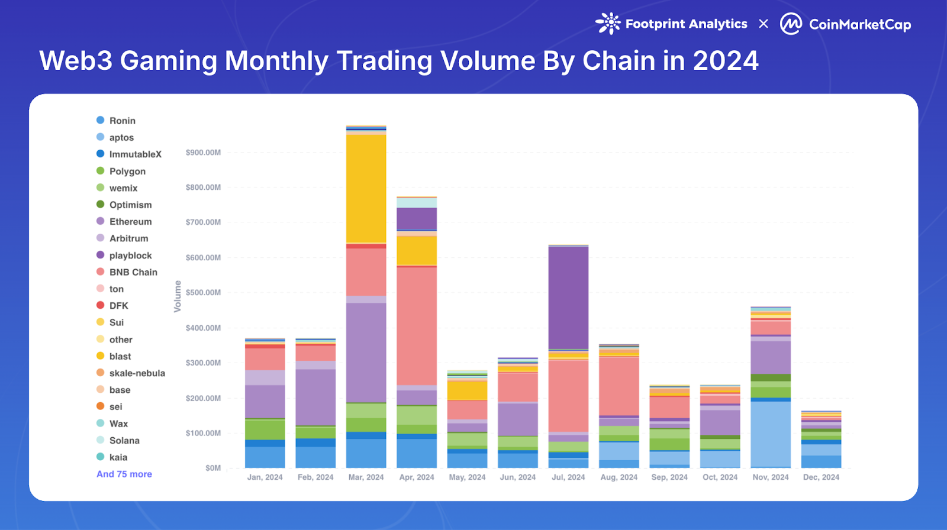

チェーン別取引高

チェーン別の取引量ではBNBチェーンが優位性を維持。

市場シェア23.1%となる12億ドルを記録するものとなっており、2位のイーサリアム(9億1540万ドル)に5.5%の差をつけるものとなった。

また顕著な成長を見せたのはBlastとRoninである。

これらのシェアは9.2%と9.0%と今後の成長も見逃せないものとなっている。

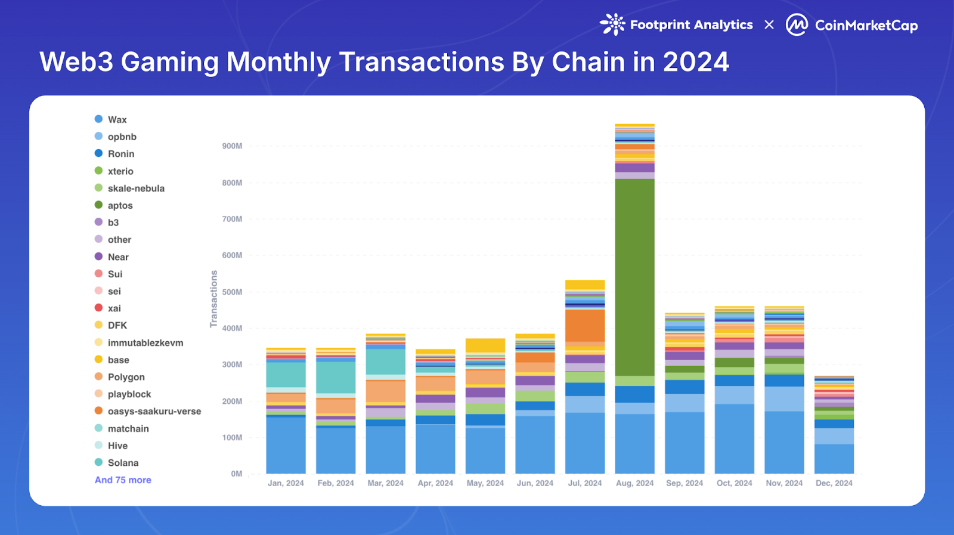

トランザクション数

全体のTx数は30%の減少となったが、一部のチェーンは好調な結果を示した。

トップは全体の33.6%(18億件)を占めたWAXとなったが、ここで目覚ましい成長を見せたものとしては、Aptos(6億1620万件)があげられる。

その要因としてはTelegramゲームTaposだ。

このゲームは8月だけでも5億4030万件のトランザクション数を生み出し、Aptosの成長に大きく貢献したと言えるだろう。

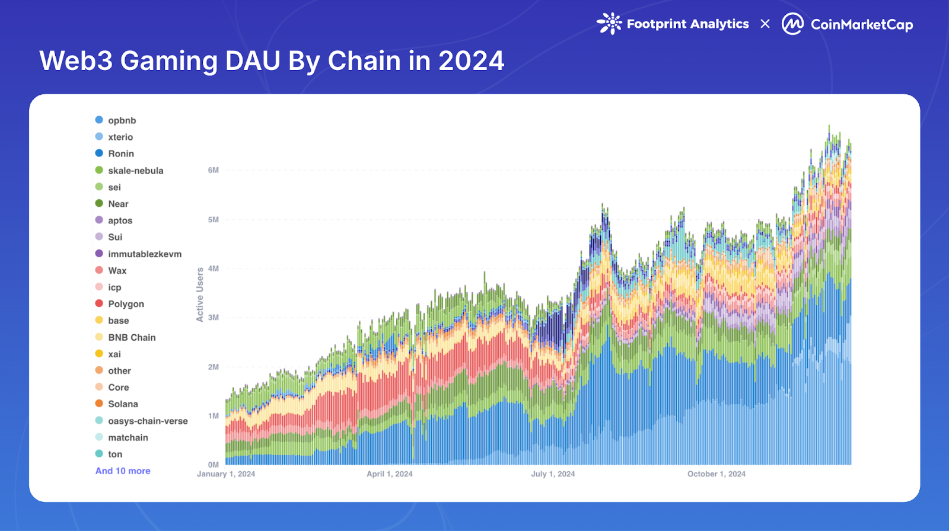

DAU

ユーザーアクティビティは2024年後半に顕著な成長を見せる。

その中でもopBNBはエンゲージメントリーダーとして浮上し、12月には平均DAUが220万に到達するとともに、平均DAU110万を維持していたRoninを追い抜いた。

またSKALE L2のNebulaも平均DAU458Kで強力な候補としての地位を確立。

その他にもNEAR、Sui、Seiなどがトップ10にランクインしており、エコシステムの競争環境が拡大していることが伺えるものとなった。

各チェーン間の戦略

この競争はチェーンごとの戦略にも依存する。

ユーザーの好みをサポートする機能の実装、また助成金プログラムなどでの質の高い開発者の誘致など、2024年の結果はこれらも加味されたものであると言える。

技術インフラの改善

各チェーンの技術インフラの改善についても見逃せない。

- トランザクションの処理能力

- 4年前の水準より50倍の処理速度を実現

- ガス料金の引き下げ

- DencunアップグレードによりL2のコストが大幅削減

- クロスチェーン相互運用性の向上

- ゲーム内アイテムの相互運用性が大幅に向上

特に上記はその大きなものだ。

まずトランザクションの処理能力についてはAvalanche、Oasys、Immutable、Solana、Sui、Aptosなど高スループットを備えたチェーンの台頭が大きい。

またさらに昨今ではゲームごとのチェーンを作成可能に。

Ronin zkEVM、Oasys、Avalanche9000などの活用で、各ゲームが自身に最適なチェーンを作成でき、大幅なゲーム体験の向上が見込まれる。

Welcome to mainnet, blobs!

— Consensys (@Consensys) March 13, 2024

Thanks for lowering L2 gas fees 🫶 #DencunUpgrade pic.twitter.com/QuiWhfTN8U

次に来るのが2024年3月に行われたDencunアップグレードだ。

このアップグレードではL2ネットワークの料金を大幅に削減するというマイルストーンを達成し、そのコストは数ドルから数セント(またはそれ以下)まで低下した。

それにより、開発者・プレイヤーが直面する摩擦点が解消されたと言えるだろう。

最後はクロスチェーン相互運用性の向上。

この点については、Chainlinkが大きな注目を集め、開発者は各チェーンの資産を相互にやりとりできるゲームを作成できるようになり、相互運用性が大幅に改善された。

またクロスチェーンをサポートする分散型プラットフォームの存在も見逃せない。

Portal、Fractal ID、Web3Gamesは異なるブロックチェーンエコシステム間のシームレスな資産移転と相互作用に不可欠なインフラを提供している。

これらの連携により、より相互運用に焦点を充てたゲームも登場するだろう。

アクティブゲーム分析

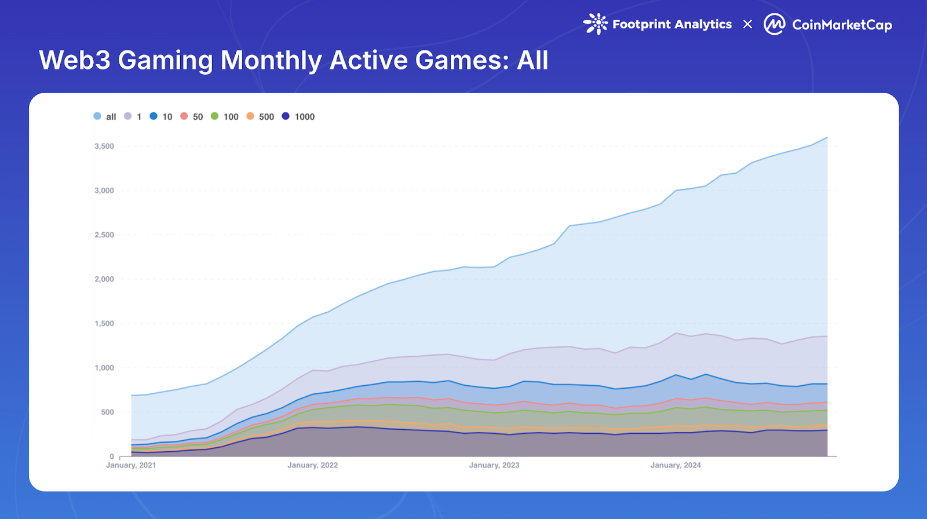

2024年11月末時点のWeb3ゲームの数は3,602であった。(1月から約600増)

しかしアクティブなオンチェーンゲームユーザーを維持しているものは、わずか1,361(37.8%)となっており、困難な傾向を示している。

※オフチェーンアプリの数字は除く

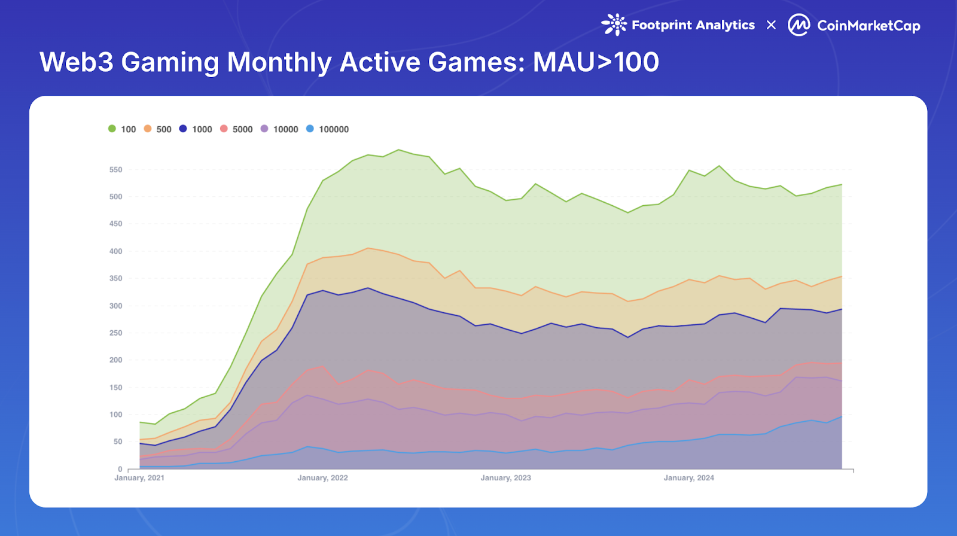

ユーザーエンゲージメント指標を分析すると市場の集中化が示された。

- 月間アクティブユーザー(MAU)

- 100以上=522個

- 1万以上=161個

- 10万以上=96個

上記のようになっており、一部のタイトルのみが多くのユーザーを惹きつけた。

ただこの数字もオンチェーン要素の強いゲームが主となっており、昨今の流行りであるクロスプラットフォーム戦略を取り入れるゲームが変化をもたらす可能性がある。

次はこのイノベーションについて見ていきたい。

イノベーション・トレンドの状況

2024年はモバイル対応のWeb3ゲームがその地位を確立した。

直感的なインターフェース、簡素化されたオンボーディングを重視した結果、2024年の新規リリースの29.4%を占める結果となっている。

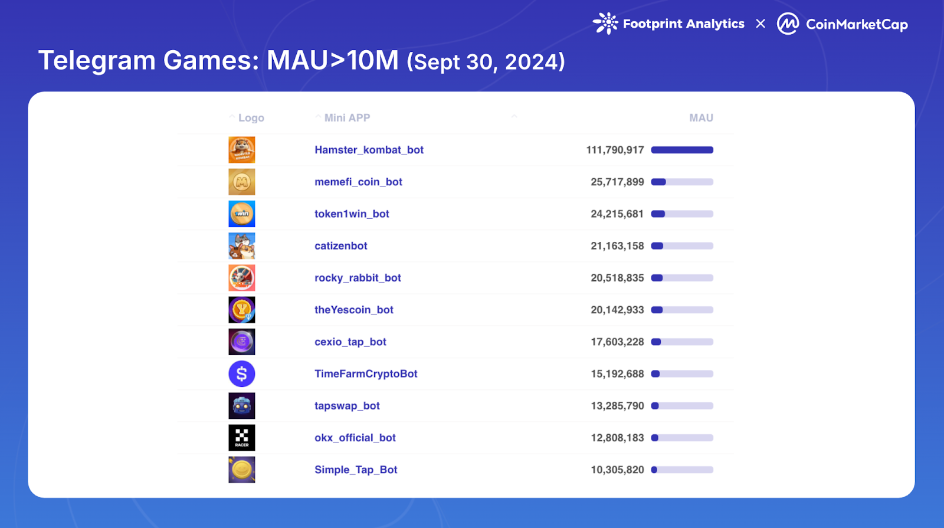

特にTelegramは、Web3ゲームの採用を促進する強力な媒体として登場。

MAUが1,000万人を超えるゲームも11登場し、Web3ゲーム、ミームコイン、DeFiセクター全体に波及効果を生み出したと言えるだろう。

このTelegramゲームは主にTONエコシステムが代表として挙げられるが、直近ではAptos、Sui、Coreなどが独自のTelegramベースのゲーム作成に乗り出している。

LINE Mini Dappのプロジェクト例が公開されました📢

— Kaia Japan 🇯🇵 (prev. Klaytn & Finschia) (@KaiaChain_JP) December 12, 2024

クレヨンしんちゃんやキャプテン翼などの日本人には馴染み深いキャラクターたちのゲーム、SuperWalkシリーズの新作など様々なプロジェクト例が公開されています🙌#Kaia #LINEhttps://t.co/eJUCPObJ0o

さらにアジア圏に多くのユーザーを持つLINEもMiniDappのローンチを発表。

ブロックチェーンゲームの統合に関して、主流のメッセージプラットフォームからの関心が高まりつつあるということが伺える。

コンソールの現状

コンソールゲームについては、比較的に未開拓の分野のままだ。

ただ大手が慎重な姿勢を維持する中、Off The Gridのようにコアとなるゲームプレイとブロックチェーン要素を分断するアプローチも出てきている。

またその他にもSuiやSolanaは独自のWeb3用の携帯コンソールを開発。

今後はこれらを起点にWeb3ゲーム専用デバイスという新たなカテゴリーを生み出す可能性もあると言えるだろう。

伝統的なゲーム会社の参入

2024年は大手ゲーム会社もそれぞれに動きを見せた。

Ubisoftは、10月にOasys上(Home Verse)でChampions Tacticsをローンチし、NFTやブロックチェーン統合への洗練されたアプローチを示す。

またスクエニは戦略的投資とパートナーシップを通じて存在感を強化。

Elixir GamesやHyperPlayへの投資に止まらず、自社ゲームであるSymbiogenesisをHyperPlayに導入する計画を発表し、インフラサポート面も力を入れる姿勢を見せた。

Exchange – BybitChampions Tacticsの遊び方|特徴やゲーム性を解説

ソニーグループも投資や開発面でWeb3普及のため、大きな後押しを行う。

同社はdouble jump.tokyo(DJT)への出資を行う一方で、ゲームやエンタメ分野に強みを持つチェーンであるL2のSoneiumの開発も発表した。

ゲーム開発におけるAIの統合

AIの普及はWeb3ゲームにも影響をもたらす。

- 個人に応じたクエストの生成

- 洗練されたNPCの開発

- ゲーム環境やアセットの自動生成

- ゲームのテストプロセスを自動化

特に上記が主な内容となり、ゲーム体験がより最適化されつつある。

その結果、ユーザーのエンゲージメントを大幅に強化する結果となり、これまで以上に多くのプレイヤーを惹きつける要因となるだろう。

また開発面においても恩恵は大きい。

環境やアセットの自動生成やテストプロセスの自動化などは、開発コストや時間を削減するものとなり、小規模なチームでも高品質なゲームの作成が可能になる。

さらに、AIアルゴリズムは、持続可能性という現状の大きな課題となっているゲーム経済とトークンモデルの最適化にも役立っている。

投資の概況

2024年の投資環境については、複雑な状況である。

それぞれの指標において良い面、悪い面があり、必ずしもネガティブにとらえる必要はないということを留意しておきたい。

- 年間ごとの資金調達比較

- 主な資金調達イベント

- 戦略的投資の傾向

次は上記の点について見ていきたいと思う。

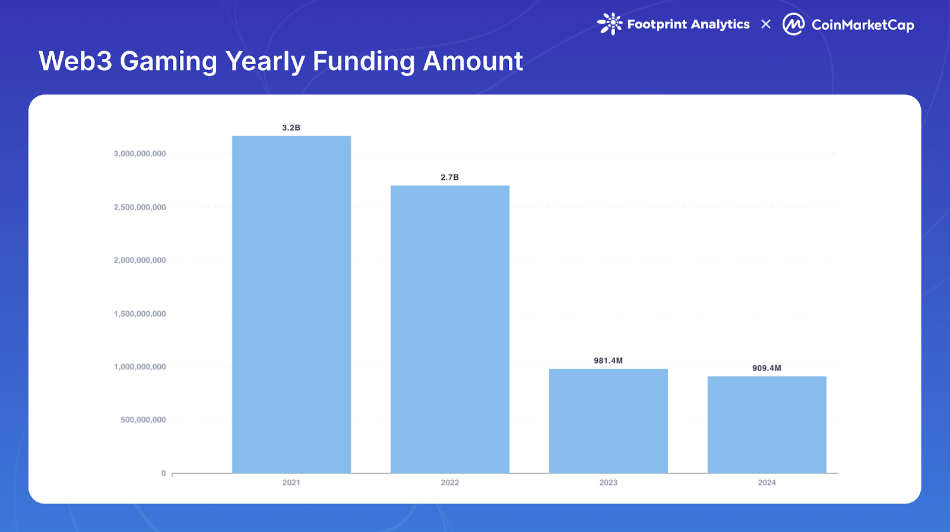

年間ごとの資金調達比較

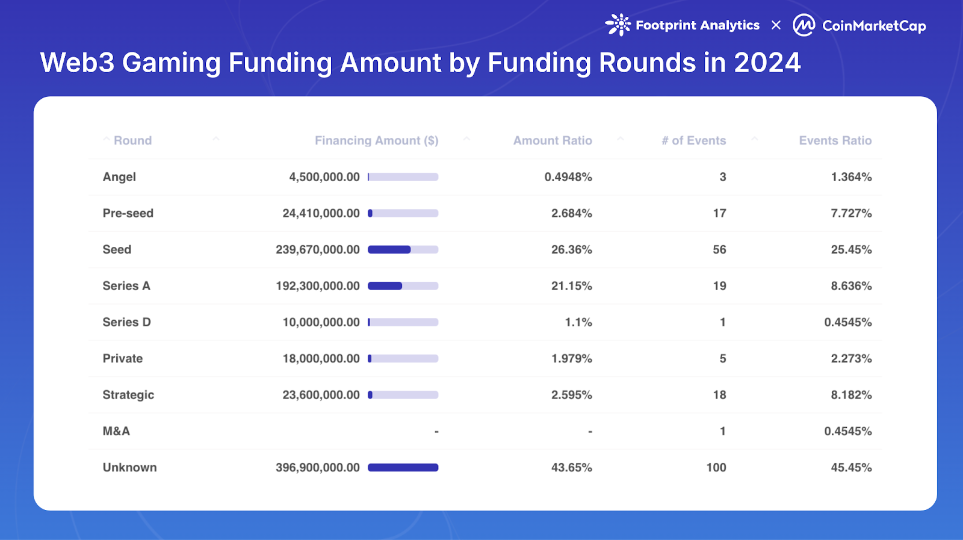

2024年は220件の調達イベントが発生し、合計で9億9400万ドルを確保した。

この数字は前年比-7.3%の減少となり、2021年、2022年の調達額からも大幅に下回る結果となったが、調達件数は2023年から48.7%増加しており、小規模な投資が続いたにも関わらず、投資家の関心が継続していることが伺える。

また2024年は投資家の動向にも変化が。

主要な内容としては、初期段階での投資が76件と全体の34.6%であったことに対し、シリーズA以降のラウンドはわずか20件(9.1%)。

これは各ゲームが追加資金の確保に苦戦したと言えるだろう。

特に2021年から2022年の好況期に開発を始めたゲームについては、シリーズA以降になるものが多く、追加投資の確保に苦労したことが示唆される。

投資家のリーダーとしてはAnimoca Brandsがあげられる。

同社は全体の17.3%に相当する38件の調達イベントに関与しており、その地位を不動のものとして維持した。

また全体(220件)の調達イベントのうち、152件は上位10社の投資家が関与している。

主な資金調達イベント

調達イベントは縮小したものの、重要なものはいくつか存在する。

- 2,000万ドル以上の単一調達

- 7つのプロジェクトが単一で2,000万ドル以上を確保

- シリーズAで多額の調達

- Azra GamesはシリーズAで4,270万ドルを調達

- 累計で5,000万ドル以上の確保も

- Monkey Tiltは2回の調達で5,100万ドルを確保

- 複数回における調達の実行

- Gunzilla Gamesは著名な投資家から4回調達

上記のように一部のプロジェクトは投資家の信頼を勝ち取ることに成功。

これらのプロジェクトが実際に成功を収めることで、さらに市場への関心を引くことが可能になるため、これらの動向にも注目しておきたい。

戦略的投資の傾向

直近の動向を見る限り、投資家はより質の高いプロジェクトに投資を行う傾向に。

またこの資金提供においては単にゲームに投資するのではなく、インフラや開発ツールに充てられる傾向も見られた。

- NPC Labs=Base上でWeb3ゲームを構築

- シードラウンドで1,800万ドル調達

- Alliance Games=AI活用の分散型インフラ

- シリーズAで500万ドルを確保

特に上記が注目すべき例である。

これらの傾向としては投資家が、ゲームだけでなく複数のゲームやプラットフォームをサポートできる基礎技術に対する関心の高まりを示している。

またこれと同時にクロスチェーンエコシステムに注目も。

Bladeriteの調達(1,200万ドル)やB3のOpen Gaming Layer立ち上げは、クロスチェーンゲームの機能拡張に対する投資家の関心を示している。

モデルのシフトと課題

2024年を通してWeb3ゲーム業界のモデルは進化した。

これまでは「Play to Earn」とひとくくりにされていたものの、これらがさらに細分化され、より持続可能な形をそれぞれが模索する段階となっている。

- Telegramの「Tap to Earn」

- Pixelsの「Play to Airdrop」

特に上記のものは新しいユーザー獲得方法を提供した。

また既存のゲームにおいても、金銭的なインセンティブより、ゲームプレイを楽しむことにシフトしており、各社の戦略的動向がどう変化するかも注目が集まる。

しかし、Web3業界には根強い課題も残る。

- 規制の不確実性

- ギャンブル機能とトークンの分類に関するもの

- オンチェーンエンゲージメント

- オンチェーンユーザーの確保

特にオンチェーンエンゲージメントは、現状も根本的な課題として捉えられている。

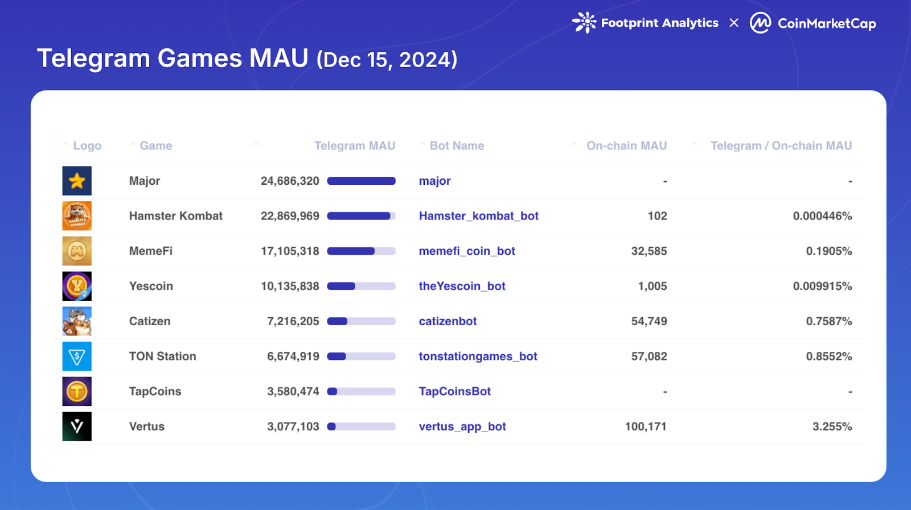

テレグラムゲームは、驚異的な新規ユーザー獲得の力を見せたが、オンチェーンアクティビティを行ったユーザーはほぼ1%未満という数字を記録。

最もユーザーを集めたHamster Kombatについては0.0004%となっている。

今後はこのプラットフォームユーザーをどのようにして「オンチェーンゲーマーへと変化させるか」ということが大きな指標となるだろう。

2025年の展望

すでにWeb3ゲームにおける重要なトレンドは発生している。

- SNSプラットフォームの統合

- 膨大なユーザーにWeb3ゲームをアプローチ

- AIの統合

- インタラクションの強化からユーザー維持まで対処

- 統合による持続可能な成長

- ユーザー体験を重視しブロックチェーンを活用

これらは現状の課題にクリティカルに対応する。

SNSプラットフォームの統合は新規ユーザー獲得のため、AIの統合はユーザー持続性の課題の対処となり、これらを統合することで持続可能な成長が見込まれだろう。

また重要なこととしてはブロックチェーンがゲーム体験を定義するのではない。

ゲーム体験を向上させる方法、トークン経済の洗練、仮想通貨ネイティブな機能よりもユーザー体験を優先することが今後の重要な点となる。

つまり今後の進むべき道としては、支配よりも統合に重点が置かれる可能性が高い。

それは従来のゲーム、ソーシャルプラットフォーム、ブロックチェーン技術の間のギャップを埋めることで真の価値を創出することである。

この進化は、この分野が単なる仮想通貨市場の枠を超えて、ゲームの未来に不可欠なレイヤーとなることを後押しする可能性があると考える。

本レポートについて

本レポートは、FootprintのGameFiリサーチページやCoinMarketCapの情報を元にコミュニティや弊メディアが一部加筆、編集を加えたものとなっています。

フットプリント・コミュニティは、世界中のデータと暗号の愛好家が、Web3、メタバース、DeFi、GameFi、あるいはブロックチェーンの発展途上の世界のその他の領域について理解し、洞察を得るために互いに協力し合う場所です。

ここでは、活発で多様な声がお互いを支え合い、コミュニティを前進させることができます。

データ掲載中!GameFi・NFTピックアップニュース

| 暗号資産(仮想通貨)のお得情報! | |

|---|---|

| キャンペーンまとめ | 取引所キャンペーン |

| 0円で始める投資術 | 無料で暗号資産を入手 |

| 無料でビットコイン | BTCが貰えるサービス |

| 無料でETHを獲得 | ETHが貰えるサービス |

| 即日買える取引所 | 購入まで一番早い取引所 |